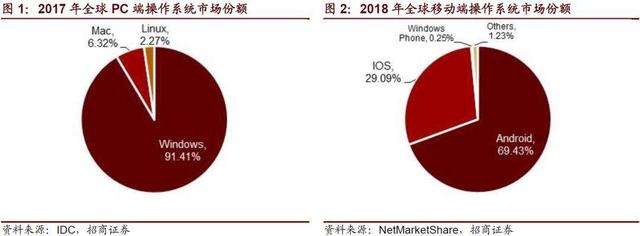

1. 操作系统:手机操作系统没有独立自主的产品,PC操作系统主要用于政务。

移动操作系统17年安卓市占85.9%/IOS14%。PC操作系统同样是寡头垄断(2017年Windows市占率达91.41%)。国内中标软件旗下的中标麒麟操作系统申威版、龙芯版等自主可控产品已非常成熟。

2. 激光雷达:高端不成熟,价格便宜!

目前全球有超50家激光雷达初创公司角逐,到2025年全球车用激光雷达市场规模有望达百亿美元。目前市场上大多采用美国Velodyne激光雷达,国内起步较晚但已涌现了一批优秀的公司及产品。

相关上市公司:万集科技等。

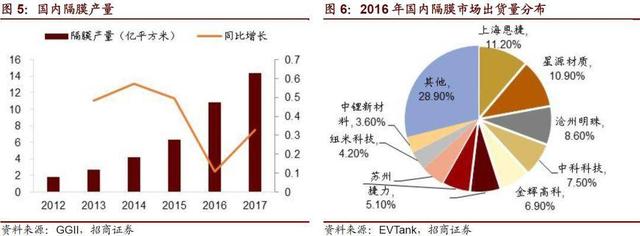

3. 锂电池隔膜:干法完全进口替代,湿法正处于进口替代前期。

目前锂电池四大核心材料中,正负极、电解液都已实现了国产化,隔膜是技术壁垒最高的部分,干法完全进口替代,湿法正处于进口替代前期。17年我国湿法隔膜前三/五企业出货量占比达71%/87%;干法隔膜前三/五占比为42%/55%。

相关上市公司:长园集团、星源材质、沧州明珠等。

4. 靶材:国内小型靶材国产化率较高,高品质大型靶材依赖进口。

预计16-19复合增速达13%,19年将超过163亿美元。霍尼韦尔等龙头17年全球份额占80%。国内小型靶材国产化率较高,而高品质大型靶材几乎被国外垄断,但已出现少量专业从事高纯溅射靶材的企业。例如苹果A10芯片的制造用的正是江丰电子高纯度溅射靶材。

相关上市公司:江丰电子、阿石创等。

5. 高端电容电阻MLCC:几乎被日本垄断。

大部分市场被日本占据,大陆只占据中低端市场,但军用级别的电容电阻是可以实现国产化的。目前日本让被动元件疯狂涨价,这给国产厂家足够的机遇占领市场份额、扩大产能。

相关上市公司:风华高科、三环集团等。

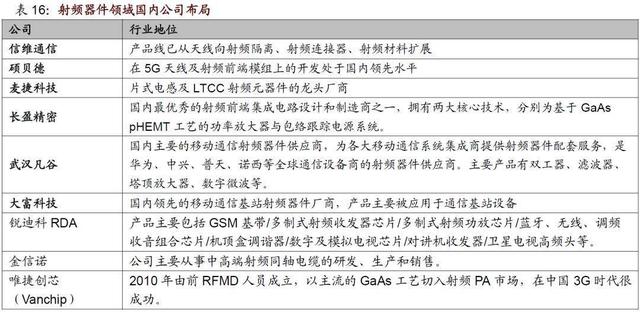

6. 手机射频器件:高端核心射频器件95%由欧美厂商主导。

市场规模超200亿美元,目前手机核心器件只有射频器件仍然95%由欧美厂商主导。5G时代到来为射频前端带来诸多挑战,国内在军工等方面的射频已经存在一些积累。

相关上市公司:信维通信、硕贝德等。

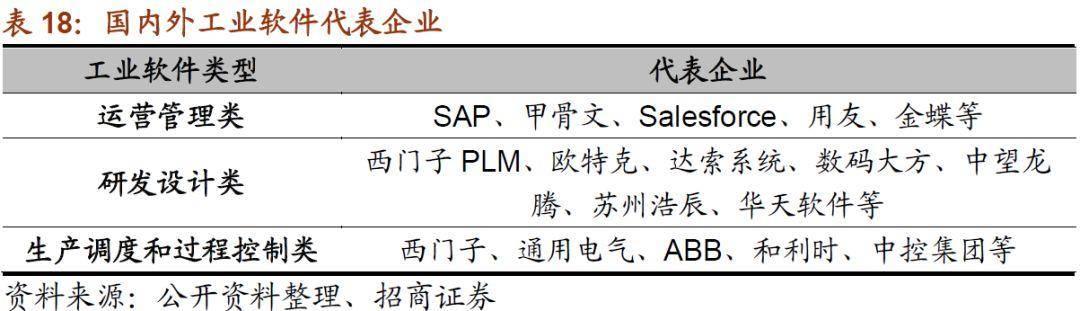

7. 工业软件:80%的设计软件、50%的制造软件等为国外品牌占领。

研发设计类、生产控制类被外资企业占据主导,信息管理类目前处于群雄割据。国内市场80%的设计软件、50%的制造软件等为国外品牌占领,但也涌现出了一些优秀的工业软件企业。

相关上市公司:用友网络等。

8. 环氧树脂:中低端产能严重过剩,高端严重依赖进口。

前三为陶氏、南亚塑胶和迈图特种化学,合计占37%。我国是生产大国,但不是强国,中低端产能严重过剩,高端严重依赖进口。

相关上市公司:宏昌电子等。

9. 光刻胶:半导体光刻胶产品落后国外四代!

应用范围主要有PCB/LCD/LED和半导体,前三种要求相对较低,但仍未完全自给。半导体光刻胶壁垒较高,几乎被日美垄断。国内产品落后4代,但少数企业在中高端领域已取得一定突破。

相关上市公司:强力新材、容大感光、晶瑞股份等。

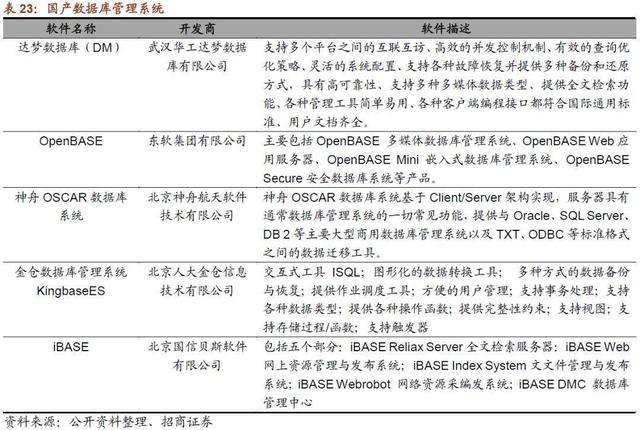

10. 数据库管理系统:已经取得明显进展。

目前全世界最流行的两种DBMS是甲骨文公司旗下的Oracle和MySQL,中国数据库厂商大多基于开源数据库引擎开发或基于成熟数据库源码进行自主研发。总体看,国产数据库产品已经取得了明显进展。

相关上市公司:东软集团等。

11. 微球:已经打破技术垄断。

17年大陆的液晶面板出货量达到全球的33%,但面板中的间隔物微球以及导电金球只有日本一两家公司可以提供。在平板显示领域,纳微间隔物微球已成功地取代日本进口产品;药物微球方面,丽珠成功研发并产业化上市了中国第一个缓释微球制剂。

相关上市公司:丽珠集团等。

12. 光刻机:国产只能够提供90纳米的光刻技术。

拥有光刻技术的只有美国ultratech、荷兰ASML、日本Nikon和cannon。由于西方瓦森纳协议限制,中国只能买到ASML中低产品。国产只能够提供90纳米的光刻技术。光刻机工件台是光刻机技术的难点之一,我国在该领域有很大的突破。

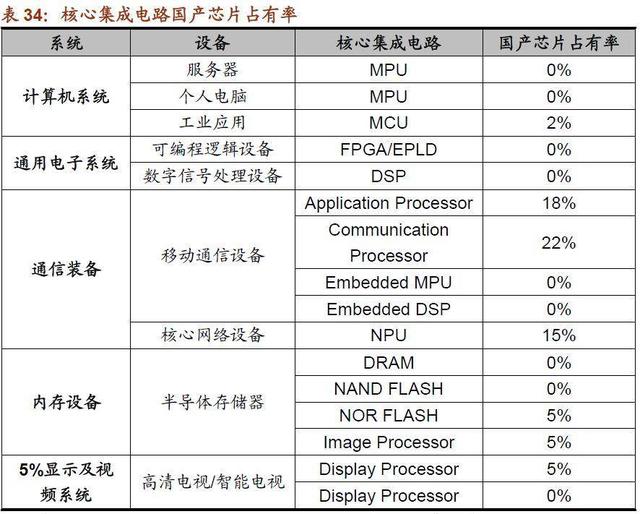

13. 芯片:国内芯片制造工艺仍然落后国际同行两代。

在装备与材料方面与国际顶尖水平差距较大。而封测领域,长电科技已经跻身世界第三。设计与制造环节目前是中国芯片产业投资和政府扶持的重点。

相关上市公司:长电科技、士兰微等。

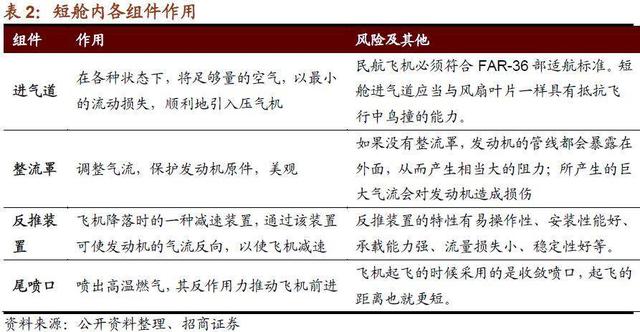

14. 航空发动机短舱:主要依赖进口。

目前全球能够独立研制高推力大涵道比涡扇发动机短舱的公司仅有两家,分别事美国古德里奇和奈赛公司。国内目前能够独立研制航空发动机,但是却缺失与之匹配的短舱;主要依赖进口,国内已开始布局。

相关上市公司:中航飞机等。

15. 触觉传感器:国内产品目前仅限于实验室阶段。

目前全球传感器厂商众多,而触觉传感器以日本最优,其余国家尚处于实验室阶段。国内对触觉传感器早有布局,但也仍处于传感器阶段。随着物联网兴起,国内开始在“电子皮肤”领域展开布局。

相关上市公司:汉威电子、中航电测、苏州固锝、通富微电等。

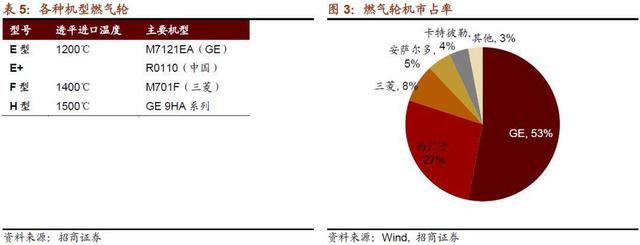

16. 重型燃气轮机:大国重器被国外垄断。

目前国际上重型燃气轮机主要为美国GE、日本三菱、德国西门子和意大利安萨尔多4家。国内立项研究重型燃气轮机,已取得阶段性成果,有望在2030年进入先进国家行列。

相关上市公司:上海电气、中国动力、中国重工等。

17. 航空钢材:与国际先进水平仍有较大差距,但国内在优质低合金钢和特殊质量低合金钢领域开始发力。

以起落架钢材为例,美国300M钢材适用范围最广,美国九成以上飞机起落架使用;而国内C919试飞时仍依赖进口。目前国内高端钢材与国际先进水平仍有较大差距,但国内在优质低合金钢和特殊质量低合金钢领域开始发力。

相关上市公司:ST*抚钢等。

18. 透射电镜和扫描电镜:被国外垄断。

透射电镜市场主流厂商为日本电子、日立和FEI以及德国蔡斯,占据全球80%的市场份额。国内在70年代达到了国际先进水平,后来由于各种原因而中断,目前国内暂无透射电镜生产商,扫描电镜只有北京中科科仪。

相关上市公司:永新光学等。

19. 掘进机主轴承:完全依赖进口。

主轴承作为掘进机的核心部件,占总成本的1/20。国内掘进机已经达到世界先进水平,但主轴承还完全依赖进口。世界上能研制掘进机主轴承的企业仅为德国的罗特艾德、IMO、FAG和瑞典的SKF。国内掘进机主轴承国产化已取得一定的进展,已掌握直径3米的主轴承核心技术。

相关上市公司:中国铁建、徐工机械等。

20. 超紧密抛光工艺:欠缺关键设备。

超精密抛光工艺作为电子产业的灵魂,应用于多个领域,包括:集成电路制造、医疗器械、汽车配件、数码配件、精密模具、航空航天等等。目前美日等顶级抛光工艺已满足60英寸基片的精密抛光要求。国内在精密抛光工艺上欠缺关键设备,但目前我国在新材料的研制上和国际传统的超精密抛光水平相差无几。

相关上市公司:鼎龙股份、江丰电子、晶盛机电等。

21. 高强度不锈钢:在新材料的研发技术与发达国家还有较大差距,仍将长期处于仿制阶段。

国内航空事业的崛起带动我国不锈钢产业的发展,就目前而言,在新材料的研发技术与发达国家还有较大差距,仍将长期处于仿制阶段。我国在不锈钢产业开始加大布局,现已成为不锈钢的最大产地。